Авторы: Диана Полетаева, Татьяна Рокотян, Владимир Леванов

Как известно, активы ‑ это ресурсы (различные виды имущества), контролируемые компанией в результате прошлых событий, от которых компания ожидает экономические выгоды в будущем.

Активы признаются таковыми при соблюдении следующих условий:

- сделка или событие, в результате которого компания признала объект в учёте, уже произошли;

- компания имеет реальный контроль над объектом и право на получение будущих экономических выгод при его использовании;

- сам по себе объект способен приносить экономические выгоды при его использовании отдельно или в сочетании с другими активами, из чего может следовать (прямо или косвенно) увеличение будущих чистых денежных потоков.

Однако способность актива приносить доход не абсолютна. Например, проблемные активы вместо генерации прибыли способны приносить убытки.

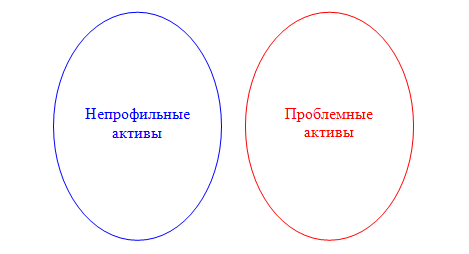

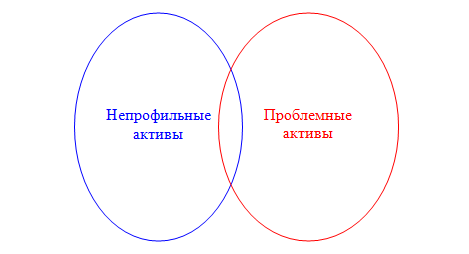

Действующее законодательство не содержит определения понятия «проблемные активы», потому в деловом лексиконе нередко можно встретить отождествление проблемных и непрофильных активов. Но тождество ошибочно, ведь если первые — источник потенциального убытка для компании, то вторые могут являться также источником прибыли, инструментом диверсификации инвестиционной деятельности компании. Будет непрофильный актив приносить прибыль или убыток, зависит от искусства управления, способности анализировать рынок и экономического чутья менеджмента компании. Тогда как к проблемным актив может быть отнесён только при убыточном или потенциально убыточном сценарии. Таковым может стать как профильный, так и непрофильный актив.

При помощи диаграммы Эйлера соотношение можно показать следующим образом:

Вариант № 1:

Вариант № 2:

Превращение актива в проблемный происходит по мере возникновения следующих рисков (как по отдельности, так и в любом возможном сочетании):

- утраты актива;

- утраты контроля над активом, если актив был не в непосредственном владении, а контролировался прямым или косвенным образом (например, через акции или доли предприятия, в собственности которого непосредственно находится актив; через корпоративный конфликт);

- утраты права на получение экономических выгод от использования актива;

- утрата способности актива приносить компании экономические выгоды от его использования;

- обесценения актива.

На практике компании чаще всего сталкиваются с последними двумя рисками: актив перестает приносить экономические выгоды, либо обесценивается.

Наглядным примером утраты способности актива приносить экономические выгоды является невозможность сдать в аренду имущество, которое специально приобреталось для этой цели. Поводом для такой утраты может стать неблагоприятная рыночная конъюнктура: кризис, экономический спад, диспропорция рынка, когда рынок аренды становится рынком арендаторов

Другим примером этого же риска может являться моральное устаревание производственного оборудования, которое не способно выпускать готовую продукцию, отвечающую требованиям рынка. То есть актив способен работать, но уже не способен при этом приносить прибыль владельцу — рынок для технологически устаревшего товара отсутствует, спроса на него нет.

Примеров обесценивания активов множество. Это и просроченная дебиторская задолженность контрагента, под которую необходимо создавать резерв по сомнительной задолженности, и падение величины чистых активов у дочерней организации, когда необходимо создавать резерв по обесценению стоимости долей в уставном капитале дочерней организации, и падение биржевых котировок на сырьевые товары (нефть, газ, уголь, металлы

Создание резервов под обесценение активов приводит к уменьшению величины активов компании, увеличению неденежных расходов (на величину созданных резервов), снижению чистой прибыли и уменьшению величины ее чистых активов, что является крайне неблагоприятным фактором деятельности хозяйствующего субъекта.

К случаям утраты контроля над активом или права на получение экономических выгод от использования актива могут относиться: утрата права на акции или доли подконтрольных хозяйственных обществ в результате оспаривания сделок по их приобретению; корпоративный конфликт, лишающий возможности принимать участие в управлении делами общества; неисполнение требований законодательства, результатом которого становится ограничение права голоса (неисполнение требования о направлении обязательного предложения, влекущее принудительное ограничение размера голосующего пакета); спорные ситуации в области интеллектуальной собственности, когда оспариваются патенты или лицензии на использование объектов интеллектуальных прав, либо оспаривание права на использование изобретения, ноу-хау или технологии. К этим же случаям может относиться оспаривание права собственности или права долгосрочной аренды материального объекта.

К случаям, когда компания рискует потерять сам актив, можно отнести и ситуации, при которых дебиторская задолженность или выданные займы становятся безнадёжными ко взысканию, что может привести к их полному списанию с баланса компании.

Управление рисками по проблемным активам включает:

- поддержание оптимальной для компании структуры активов (с учётом риск-ориентированного подхода);

- управление уровнем доходности активов;

- анализ текущих и будущих рисков и создание под них резервов, если этого требует законодательство;

- своевременное проведение процедур по минимизации рисков.

Все эти меры реализуются совместными усилиями различных внутренних служб компании, а также внешних консультантов. Привлечения последних целесообразно не потому, что компания может не располагать специалистами нужного уровня. Наоборот, зачастую крупные и средние корпорации как раз обладают достаточным штатом специалистов. Но только внешние консультанты в работе с проблемными активами могут применить визионерский подход, позволяющий без давления со стороны менеджмента оценить реальную пользу и риски того или иного актива. Ведь иногда усилия и средства, вложенные компанией в процесс приобретения актива, дают «сентиментальную» составляющую (или «чувство трофея»), которая становится непреодолимым препятствием в принятии верного управленческого решения.

В таком случае внешние консультанты с экспертной прямотой могут доказать, что отказ от актива, приносящего нулевую доходность с перспективой её ухода в минус, просто необходим.

При грамотно выстроенной работе с проблемными активами перед списанием безнадежной к взысканию дебиторской задолженности компании необходимо провести комплекс мероприятий по её взысканию, который состоит из нескольких этапов:

| ЭТАП | СОДЕРЖАНИЕ |

| I | Решение вопроса о досрочном истребовании суммы долга, о реструктуризации задолженности, о принятии дополнительных обеспечительных мер |

| II | Взыскание задолженности в судебном порядке, обращение взыскание на предмет залога и взыскание задолженности с поручителей |

| III | Принудительное исполнение судебного акта.

В ходе исполнительного производства взыскателю следует проявлять активность: разыскивать имущество должника, лично присутствовать при совершении исполнительный действий, исполнении соответствующих поручений судебного пристава-исполнителя, обжаловать действий (бездействия) судебного пристава-исполнителя в случае несвоевременного направления соответствующих запросов — с целью выявления имущества, наложения на него ареста и последующей процедуры обращения взыскания, а также решение вопроса об оставлении за собой арестованного, но нереализованного имущества должника |

| IV | Организацию работы с должниками, которые признаны или могут быть признаны несостоятельными (банкротами). |

Погашение задолженности в рамках процедур банкротства — результат активных действий конкурсного кредитора, а иногда и совместных действий кредиторов должника.

Эти действия включают:

- выявление или возбуждение дела о банкротстве в отношении должника и подача заявления о включении в реестр требований кредиторов;

- анализ сделок должника на предмет оспаривания и возможности возврата имущества должника в конкурсную массу, направление арбитражному управляющему требований об оспаривании сделок должника в случае отсутствия у кредитора права на подачу соответствующего заявления;

- контроль за действиями арбитражного управляющего, выявление признаков его заинтересованности по отношению к должнику, мажоритарным кредиторам или контролирующим должника лиц; своевременное обжалование его действий и отстранение от исполнения обязанностей арбитражного управляющего должника;

- участие в принятии решений о порядке продажи имущества должника, обжалование решений собраний кредиторов по установлению, в том числе начальной цены имущества должника;

- анализ действий руководителя должника, а также иных контролирующих лиц на предмет доведения должника до банкротства, наличия оснований для привлечения их к субсидиарной ответственности по обязательства должника и взыскания с них убытков;

- своевременная подача заявления о привлечении контролирующих лиц должника к субсидиарной ответственности по обязательствам должника или о взыскании с указанных лиц убытков; активное участие при рассмотрении указанных заявлений: поиск конечных бенефициаров, наложение ареста на имущество контролирующих лиц, проведение соответствующих судебных экспертиз;

- осуществление всего комплекса прав, установленных законодательством о банкротстве.

Стоит отметить, что в настоящее время всё более актуальным при работе с проблемными активами становится анализ «криминальной составляющей» в отношении должника, залогодателя, поручителя и бенефициаров. Здесь незаменимыми становятся профессиональные познания в области уголовного права и взаимодействия с правоохранительными органами.

Построение работы с проблемными активами требует не просто активного подключения менеджеров и экономистов, но также обязательного участия юристов с хорошими процедурными знаниями, процессуальными навыками и опытом разрешения корпоративных конфликтов. Иногда самая простая ситуация требует грамотного пошагового правового сопровождения, поскольку уровень формализации процедур высок, а сроки и упущенные «по незнанию» процедурные возможности никто не восстановит.

Со своей стороны мы всегда рекомендуем клиентам применять простые приёмы работы с проблемными активами (выраженные в простом мнемоническом правиле):

|

М | мониторинг рынка, на котором используются активы и состояния объектов и/или условий их фактического использования; |

| О | оценка рисков, связанных с вероятностью превращения активов в разряд проблемных; | |

| П | планирование способов решения проблем, связанных с активами (оздоровление, оптимизация, реализация). | |

| С | следование советам специалистов. |